著 者 アシフ・スリア

監修者 長岡半太郎

訳 者 山口雅裕

トレーダーズショップから送料無料でお届け

アシフ・スリア(Asif Suria)

起業家兼投資家であり、合併アービトラージ、スピンオフ、合法的なインサイダー取引、自社株買い、SPACなどのイベントドリブン戦略に重点的に取り組んでいる。2005年というかなり早い時期からシーキング・アルファに投稿していた1人であり、彼の仕事はバロンズ、ダウ・ジョーンズ、BNNブルームバーグなどでよく紹介されている。現在まで20年以上の投資歴がある。テクノロジー分野での経歴は、特にデータとプロセスの更新が必要なイベントドリブン戦略に関連しているため、投資プロセスに影響するツールの構築に役立っている。以前はインサイダー取引に特化したクオンツ運用の投資会社を経営していた。サンフランシスコ・ベイエリアを拠点とするベンチャー企業の経営幹部だったことがあり、その経験は企業を設立し成長させる方法を理解するうえで非常に役立っている。

起業家兼投資家であり、合併アービトラージ、スピンオフ、合法的なインサイダー取引、自社株買い、SPACなどのイベントドリブン戦略に重点的に取り組んでいる。2005年というかなり早い時期からシーキング・アルファに投稿していた1人であり、彼の仕事はバロンズ、ダウ・ジョーンズ、BNNブルームバーグなどでよく紹介されている。現在まで20年以上の投資歴がある。テクノロジー分野での経歴は、特にデータとプロセスの更新が必要なイベントドリブン戦略に関連しているため、投資プロセスに影響するツールの構築に役立っている。以前はインサイダー取引に特化したクオンツ運用の投資会社を経営していた。サンフランシスコ・ベイエリアを拠点とするベンチャー企業の経営幹部だったことがあり、その経験は企業を設立し成長させる方法を理解するうえで非常に役立っている。

原題:The Event-Driven Edge in Investing : Six Special Situation Strategies to Outperform the Market

by Asif Suria

「TOBイベントに興味がある人には必携書! M&A先進国アメリカならではの戦略が初心者にもわかりやすく詳述されている!」――羽根英樹(イベントドリブン投資の達人)

「これからアメリカ市場でM&Aをイベントとして投資するための最適なガイドブック。日本ではなじみの薄いSPACやスピンオフなども身近に投資できるようになったアメリカでは非常にポピュラーで、経営陣の交代はこれからの日本でも大いに参考になるだろう!」――羽根英樹(イベントドリブンの達人)

「アービトラージ戦略で成功する方法にこれほど精通している著者はいない」――デビッド・キャロウエー(元マーケットウオッチ編集長、ザ・ストリート社のCEO)

「投資初心者も経験豊富な投資家も、イベントドリブン投資を発見し、それから利益を得る助けになる」――ミッシェル・レダー(フットノーテッドの創設者兼編集者であり、『Financial Fine Print : Uncovering a Company's True Value』の著者)

「スリアは勤勉で鋭敏な投資アナリストであり、株式市場で最も興味深く実り多い分野に焦点を当てている点で他に類を見ない」――ジェシー・フェルダー(フェルダーリポートでポッドキャスト「スーパーインベスターズ」を主催)

「イベントドリブン戦略は複雑な場合もあるが、スリアによるそれらのアイデアの詳細な説明と要約は他の追随を許さない」――デビッド・ジャクソン(シーキング・アルファのCEO)

第1章 イベントドリブン戦略

第2章 合併アービトラージ

第3章 インサイダー取引

第4章 自社株買い

第5章 SPACS

第6章 スピンオフ

第7章 経営陣の交代

結論

謝辞

著者について

注

本書は、テクノロジー分野における深い専門知識を有し、合併アービトラージ、スピンオフ、インサイダー取引、自社株買い、SPACなどのイベントドリブン戦略を専門とする投資家であり、同時に起業家でもあるアシフ・スリアによる『The Event-Driven Edge in Investing : Six Special Situation Strategies to Outperform the Market』の邦訳である。本書は、イベントドリブン戦略を体系的に分類し、その理論的背景と実践的な事例を示したものであり、機関投資家のみならず個人投資家にとっても極めて有益な指針となる。

イベントドリブン戦略とは、企業の合併や経営陣の交代など、特定の企業が直面する重要な出来事に着目し、それに伴う価格の変化をとらえて収益を追求する投資手法である。これは一種のアービトラージ取引であり、市場全体の動向に左右されにくいという大きな強みを有する。そのため、伝統的なロングオンリーのポートフォリオ運用と組み合わせることで、投資戦略の分散を図るうえでも極めて魅力的な選択肢となる。

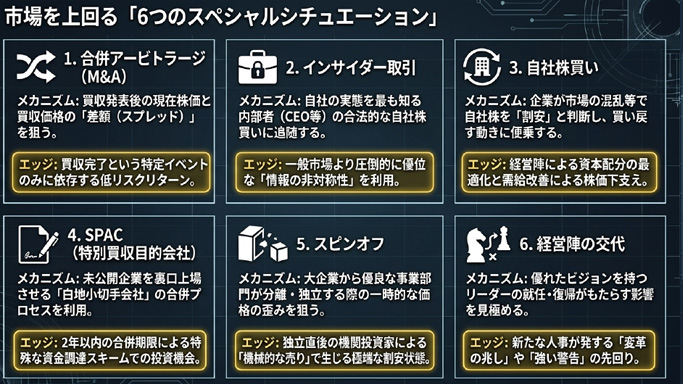

本書では、以下の6つの主要なイベントドリブン戦略を取り上げ、それぞれの戦略がどのような市場環境で有効に機能するのかを詳細に解説している。

1.合併アービトラージ 企業の合併・買収に伴う取引機会を活用する戦略。

2.インサイダー取引の分析 企業内部者の売買動向を投資判断に生かす手法。

3.自社株買い 企業が市場で自社株を買い戻すことによる影響を利用。

4.SPACS SPAC(特別買収目的会社)を活用して迂回上場する投資戦略。

5.スピンオフ 企業が事業の一部を独立させるときに生じる投資機会。

6.経営陣の交代 新たなリーダーが企業価値に与える影響を見極める。

イベントドリブン戦略は、リスクをいとわず、綿密な研究と論理的な分析を重ねる投資家向けの手法である。これらの戦略は、単なる市場の動向予測といった不確実なものに依存するのではなく、企業が直面する具体的な変化を基に判断を下す点に大きな特徴がある。そのため、経験を積み、事例研究を重ねることで、投資家は戦略の精度を高め、より優れた成果を得ることが可能となる。本書は、投資を知的なゲームとして楽しみたい読者にとって、貴重な示唆と洞察をもたらす1冊である。

最後に、本書の刊行にあたり、以下の方々に深甚なる感謝の意を表する。山口雅裕氏には、精緻かつ正確な翻訳を手がけていただいた。阿部達郎氏には、丹念な編集・校正を施していただいた。そして、本書の出版を実現してくださったパンローリング社の後藤康徳社長にも、心より御礼申し上げる。

2025年2月

投資家にとって最も重要なのはアイデアを生み出すことである。私は絶えず新しい投資機会を調べているが、最終的に投資する対象は検討したアイデアのごく一部にすぎない。私の投資アイデアのほとんどがほかの何百万人もの投資家と同じ情報源から生み出されるのであれば、私の投資パフォーマンスは平凡なものに終わるだろう。それならば、アメリカの大企業500社で構成されるS&P500のように、幅広く分散された指数に投資したほうがましだ。

イベントドリブン投資はその名が示すように、特定のイベントを経験している企業に投資する。こうしたイベントは企業が一変するほどの影響を与える場合もあり、企業がある事業部門を分離して別の上場企業にすることから、ほかの企業と合併することまで含まれる。これらの戦略を用いれば、業績や相場の短期的な方向を予測しなくても利益を得ることができる。

私がイベントドリブン投資に引かれたのは、新鮮な投資アイデアの源泉となる戦略を教えてくれたからである。おまけに、ある種のイベントドリブン戦略は相場の低迷時期でもうまくいく。

本書はアイデアを生み出す源泉として現在の投資プロセスを補完したり、企業を一変させるイベントに対する相場の好ましい反応から利益を得たりするための代替戦略を探している個人投資家とプロの投資家の両方に向けたものである。

本書では、6つのイベントドリブン戦略について詳しく説明する。それぞれの戦略の微妙な違いを見て、それらの戦略が金融市場の変動に対処するのにどう役立つかを説明する。下落相場で効果を発揮する戦略もあれば、弱気相場から脱するときに利益を得るのに大いに役立つ戦略もある。

これら6つのイベントドリブン戦略のあらましを紹介後、それらがどう役立つかについて、それぞれの章でケーススタディーを用いながら具体的に見ていく。また、オプション、先物、債券などについて簡単に説明し、これらの証券と特定のイベントドリブン戦略との関係についても述べる。

ある戦略がどういうときにうまくいかないかを理解しておくことも、その戦略のプラス面を理解することと同様に重要である。各戦略の章に置いた「負の側面」の節では、それぞれの戦略の落とし穴と避けるべき点について説明している。

本書で論じられている戦略には、合法的なインサイダー取引、合併アービトラージ、自社株買い、SPAC(特別買収目的会社)、スピンオフ、経営陣の交代などが含まれる。

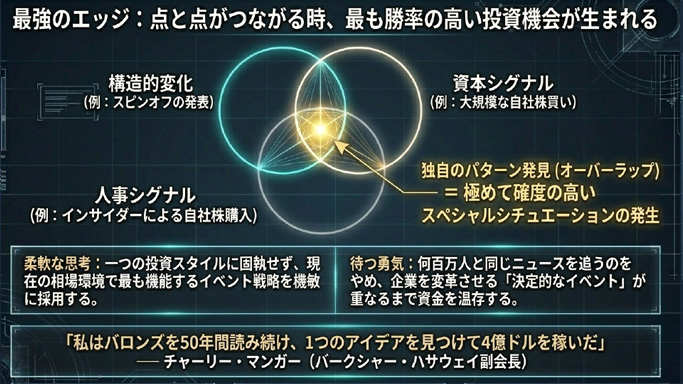

バークシャー・ハサウェイの副会長でありウォーレン・バフェットの投資パートナーであるチャーリー・マンガーは週刊金融情報誌バロンズの2017年のインタビューで、偶然知ったアイデアのおかげでリスクなしに8000万ドルを稼いだときの話をしている。

「私はバロンズを50年間、読んでいる。この雑誌で50年間に1つの投資機会を見つけ、ほとんどリスクをとることなく、約8000万ドルを稼いだ。私はその8000万ドルをリー・ルーに渡した。彼はそれを4億ドルか5億ドルに増やした。つまり、私は50年間バロンズを読み続け、1つのアイデアに従って4億ドルか5億ドルを稼いだのだ」

投資を始めたばかりのころ、私はアイデアを生み出すために、ほかの多くの投資家と同じ情報源を利用していた。バロンズやフォーチュンなどの金融情報誌を読み、ほかの投資家と話し、銘柄スクリーニングを行い、投資に特化したウェブサイトをフォローしていた。

成功した投資アイデアの1つであるTwilioを知ったのは、Twilioの創業者であるジェフ・ローソンに関するフォーチュンの記事によってだった。Twilioを利用すれば、企業は複数の国の異なる携帯電話ネットワークにメッセージを送らなくても、簡単に顧客にメッセージを送ることができる。あなたがウーバーを利用したことがあるのならば、ドライバーか注文した料理が到着したことを知らせるメッセージはTwilioを経由していた可能性が高い。

フォーチュンの記事はTwilioの上場前に書かれていて、ローソンの経営手法に関することが頭の片隅に残っていた。その数カ月後、Twilioは1株15ドルでIPO(新規株式公開)をして、株価は取引初日に92%も急騰した。IPOでよくあるように、Twilioの株価が上昇後まもなく下げ始めたとき、私はTwilioを買おうと決めた。そして、株価が1600%以上も上昇するのを見守った。ローソンが同じ時期に公開市場で自社株買いを行ったことも助けになった。

Twilioを知るまで、私はフォーチュンを10年以上読み続けていた。10年間読み続けて、1つの儲かるアイデアに出合ったのである。インサイダーであるCEO(最高経営責任者)による合法的な自社株買いがTwilioを買うきっかけになった。

私が投資を始めたのは2000年のインターネットバブルがはじけたあとで、弱気相場の真っただ中だった。正確には、2001年4月に始まった弱気相場中の短期的な上昇時で、それは数週間続いた。弱気相場中の上昇では、それまでの絶え間ない売りが一時的に止まると、株価が急騰する。

私は素晴らしいスタートを切った。単純なモメンタム戦略に従い、ほんの数週間で30%以上のリターンを上げることができた。これはビギナーズラックだった。モメンタム戦略について深く調べていたわけではなく、強さを示した銘柄に賭けたら、一時的に上昇し続けたというだけだった。

素早く30%のリターンを得たあと、自分の用いた戦略はあまりにも初歩的なので、すぐに行き詰まるに違いないと思い始めた。私は自分よりも経験豊富な投資家の賢明な助言に耳を傾けて、次の投資先として安全な優良企業を探すことにした。それはできれば、本来の価値よりも割安で取引されている企業の株式のほうが良かった。

私が選んだのはたまたまアメリカで7番目に大きく、世界最大のエネルギー取引企業だった。おまけに、ここ数カ月で株価が半値になっていた。その企業の新CEOは、企業の業績が好調であり、「株価は大幅に上昇する」と予測して、従業員に自社株を買うように勧めていた。

株価は急落していて、不況期にシクリカル産業に属している企業で、CEOは自社株を買うように勧めている。これらのどれも、経験豊富な投資家ならば強い警告ととらえていただろう。残念ながら、投資初心者の私にはまだ学んでいないことがたくさんあった。

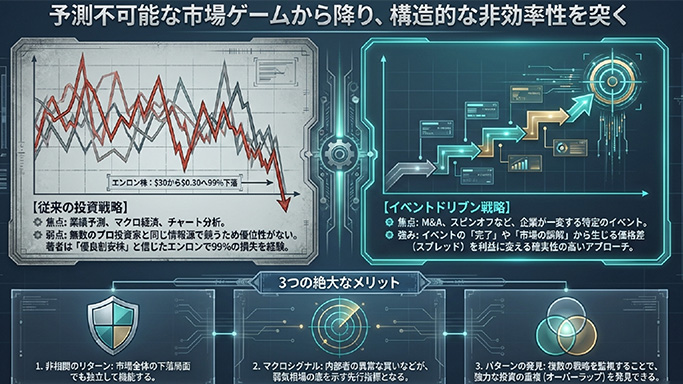

私が選んだ企業はなんとエンロンだった。そこの株式を1株30ドル前後で買った。買った2カ月後の四半期決算で、エンロンは多額の損失を計上し、SEC(証券取引委員会)が調査を開始した。

結局、エンロンは不正会計を行っていて、経理操作で業績を実際よりもはるかに良く粉飾していたことが判明した。

エンロンの巨額詐欺が発覚し、株価が30ドルから10ドルに下げたとき、私よりも投資歴の長い投資家たちに、売って損切りをすべきかどうか尋ねた。私が受けたアドバイスは、持ち続けるべきというものだった。投資家やトレーダーはたびたび楽観的になる。間違いを認めて、素早く損切りをするのはなかなか難しい。私も同じで、その「投資」が30ドルから30セントになるまで持ち続けた。結局、この企業が破産宣告をする直前に売って、99%の損失を出した。素早く損切りをして、損失を膨らますのを避けることのできる投資家はとてつもない能力の持ち主であり、これを一貫して実行できる人はほとんどいない。

私は幸運にも投資を始めたばかりのころに、このエンロンの破綻に遭遇した。当時の私のポートフォリオの額はそこまで多くはなく、レバレッジもかけておらず、大好きな仕事も続けていて、養うべき家族もいなかった。しかし、この経験は投資のノウハウを学ぼうと決心するほどには痛みを伴うものだった。財務諸表の読み方を独学し、投資の達人であるベンジャミン・グレアム、フィリップ・フィッシャー、ピーター・リンチの本を手に取り、PER(株価収益率)やPBR(株価純資産倍率)といった評価指標を理解し始めた。バートン・ビッグスの『ヘッジホッグ』(日本経済新聞出版社)という本は、センチメントや投資家心理が短期的な相場の動きにいかに大きな役割を果たすかを理解するのに役立った★1。

時がたつにつれて、実社会や似た道を歩む投資家たちから学んだ。2005年に投資ブログを書き始めると、その過程で資産配分やポジションサイズの計算方法、DCF(ディスカウント・キャッシュ・フロー)モデルを作ってその企業の本質的価値を推測する方法など、より幅広いトピックを掘り下げることができるようになった。

2005年の終わりごろ、シーキング・アルファという新しい投資サイトのCEOに連絡を取った。彼は私の書いたものを読み、私のブログをシーキング・アルファで公開することに同意してくれた。私は初期の投稿者として、このウェブサイトを利用していた個人投資家や機関投資家と交流することができた。

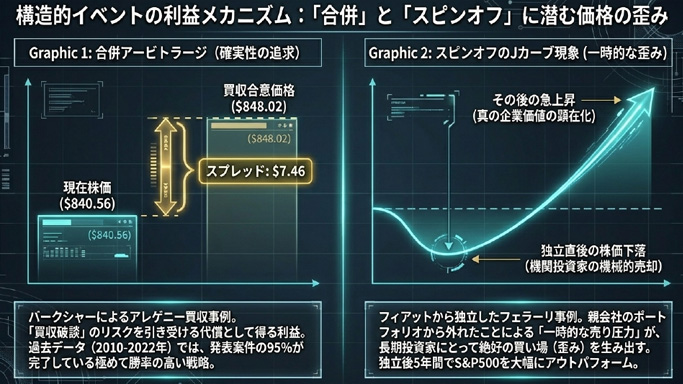

2010年、他社に買収されようとしている企業の株価が買収価格を大きく下回っているという特殊な状況が生じていたとき、私の記事を読んでいたヘッジファンドのマネジャーが連絡をしてきたので、この状況について話し合った。

彼は買収される企業の株を買って買収が完了するまで待ち、現在の株価と買収価格との差額を懐に入れたらよいのだと言った。この戦略は合併アービトラージと呼ばれ、あとで紹介する戦略の1つだ。私はこのやりとりの数年前にこの戦略を彼から教えられていた。だが、イベントドリブン投資を理解し、追跡し、利益を得るための長い旅を始めることができたのはそのときの話し合いのおかげだった。

私は「合法的インサイダー取引」と「合併アービトラージ」という2つのイベントドリブン戦略について、2010年から2つの異なるウェブサイトで追跡し始めた。その後、2018年にそれら2つを、https://www.insidearbitrage.com/ に統合した。

一貫して書き続けるだけで、報われることがある。自分の思考プロセスをまとめ上げて、主題を深く掘り下げ、読者とのやり取りから学ぶことができる。もう1つの利点は、出会うと思ってもいなかった人々と知り合えることだ。作家であり投資家でもあるモーガン・ハウセルはマイクロソフトの創業者であるビル・ゲイツのツイート(現Xのポスト)から、彼が自分の著作を読んでいることを知って驚いたという。これはモーガン・ハウセルが『サイコロジー・オブ・マネー――一生お金に困らない「富」のマインドセット』(ダイヤモンド社)という大成功を収めた本を書く何年も前のことである。

合法的なインサイダー取引に関心を持っていて、私の書いたものを読んでいたシアトルのベンチャーキャピタリストが私に連絡をしてきた。知り合いになったあと、伝統的なデータ分析技術と機械学習を組み合わせて、インサイダー取引について共同で徹底的な調査をすることにした。10年以上にわたるインサイダー取引の履歴と数十年にわたるファンダメンタルズに関するファクトセットのデータを使うと、私たちの検証では市場平均を上回るアルゴリズム取引戦略が見つかって、大喜びした。

私たちはカリフォルニア州とワシントン州で投資顧問の登録をし、実際に資金を使って戦略を検証するために、実験的に元手となる資金の調達を行った。それから、自動売買を行うソフトウェアを構築して、プロセスを最初から最後まで自動化した。つまり、アルゴリズムが投資対象を選んで株式を買い、保有期間の終了時に売ったのである。この実験の1年目は非常にうまくいき、リターンが23%でベンチマークにしていた指数を上回った。残念ながら、データ主導の手法ではよくあることだが、バリュー株のパフォーマンスが成長株を大きく下回り始めたときに、さらにバリュー株志向の枠組みを戦略に重ねて、最適化しようとした。この戦略はベンチマークを何年も下回り続けた。私たちは資金をさらに調達する代わりに、返還することにした。

この経験から貴重な教訓をいくつか学び、投資の枠組みを広げてイベントドリブン戦略を6つに増やすことにした。これらの戦略はアイデアを生み出すという点でも、相場と無相関のリターンを得ることができるという点でも、ポートフォリオの運用に欠かせないものになった。相場がある方向に動くとき、これらの戦略の一部は相場と逆方向に動く。もっとも、相場に極度の圧力がかかったときには、ほとんどの資産クラスが相関して、同じ動きをする傾向がある。

すでに述べたように、イベントドリブン投資では特定のイベントを経験している企業に投資する。

イベントドリブン戦略の大きな利点は、投資について柔軟な思考パターンを持てることである。長くは成功しないかもしれない投資スタイルにこだわるのではなく、現在の相場環境でうまくいく戦略を機敏に採用することができる。

これらの戦略はマクロのシグナルになることがあり、相場が転換するかもしれないと知らせてくれる。第3章のインサイダー取引のところで述べるように、私は弱気相場の終わり近くにインサイダーによる異常に強い買いが入るのを何度も見てきた。

3番目の利点は、パターンが見えることである。同じ企業が複数の戦略で同時に現れ始めるのだ。ある企業のインサイダーは、その企業が自社株買いをしているときに自分でもその株式を買っているかもしれない。私はある企業が買収される過程にあるとき、買収後に1部門をスピンオフさせて独立させる計画を立てていると知って、その企業に興味をそそられたことがある。買収もスピンオフも投資機会になり、買収の完了直前にインサイダーも株式を買っていると分かって心強かった。この状況については、スピンオフを扱った第6章でケーススタディーとして詳しく述べる。

柔軟にアイデアを生み出せる、マクロのシグナルが得られる、そしてこれらの戦略を追跡すると独自のパターンが見えてくるという、これら3つはポートフォリオの構築と運用面で非常に大きな力になった。

本書はすべてのイベントドリブン戦略やスペシャルシチュエーション戦略を網羅しているわけではないが、個人投資家にもプロの投資家にも利用できる6つの戦略を総合的に説明しているので、さまざまな相場環境に対応できる投資ツールを増やすのに役立つだろう。

それでは第1章に移り、本書で取り上げる戦略の背景を簡単に説明しよう。

ページのトップへ

ページのトップへ