著 者 メアリー・バフェット/デビッド・クラーク

訳 者 関本博英

トレーダーズショップから送料無料でお届け

本書の初版を読んだだけではバフェットの株式投資法を完全に理解し、それを効果的に実践することはできない。1997年に出版された初版は、長期上昇相場の真っただ中で書かれていたからだ。知ってのとおり、その後のインターネット株バブルの崩壊、エンロンの破綻などを目の当たりにした投資家は、自らの資産を守るには伝統的な優良株への投資しかないのかと思い悩んでいる。変動の大きい今の相場環境の下で、こうした投資家の悩みを解決するのがバフェットの株式投資法である。

ビル・ゲイツと並ぶ世界的な株長者となったバフェットの選別的な逆張り投資法とは、下降相場を徹底的に利用したバリュー投資であり、本書ではそれを具体的に詳しく解説している。バフェット自らが実践した財務データの利用法をはじめ、有望株の買い時と保有株の売り時を判断する基準や方程式が順を追って述べられている。さらに最近のバフェットの投資企業の分析、ほとんどリスクを取らないで利益を上げるアービトラージ手法なども参考になるだろう。どのような株式相場の局面にも対処できるロードマップ(道路地図)、それが本書で解き明かされるバフェット流の株式投資法である。

■本書への賛辞

「バフェットの株式投資法を具体的に解説したベストの本だ。簡潔で読みやすく、個人投資家でもすぐに実践できる長期投資法のバイブルである。私の机の上にはいつもこの本が置いてあるが、すべての真摯な投資家に薦めるためにもう何冊か買っておこう」

――アナリスト・インベストメント・マネジメント社のジェレミー・アットン会長「株式市場の歴史は1世紀以上に及ぶのに、なぜバフェットのように株式投資で大きな資産を築いた投資家が何人も出現しないのかいつも不思議に思っていた。その理由は本書を読んでよく分かった。この本には下降相場を徹底的に利用して、タイムリーな時期に割安な値段で有望株を仕込むバフェットの投資法が具体的に述べられている。一般投資家でも実践できるバフェット流投資法の優れたガイドブックである」

――アーバー・キャピタル・マネジメント社のポートフォリオマネジャーのティモシー・ビック氏(『ハウ・ツー・ピック・ストック・ライク・ウォーレン・バフェット(How to Pick Stocks Like Warren Buffett)』の著者)「株式投資の天才の頭脳を徹底的に解剖した本」――ビジネス・ウィーク誌

「メガ投資家バフェットの投資法を知るにはけっして見逃せない本」――デンバー・ロッキー・マウンテン・ニューズ紙

■原書『The New Buffettology :

■原書『The New Buffettology : デビッド・クラーク(David Clark) ネブラスカ州オマハにある投資会社のポートフォリオアナリストで、30年以上にわたるバフェット家の親しい友人。ネブラスカ大学で金融、カリフォルニア大学ヘイスティングズ・ロースクールで法律の学位を修得。

第1章 相場を張らないバフェットがどのようにして全米一の株式投資家になったのか

第2章 バフェットはどのようにして企業の悪材料から大きな利益を上げたのか

第3章 バフェットは株式市場の近視眼をどのように利用したのか

第4章 売上高利益率と在庫回転率

第5章 バフェットがけっして手を出さなかった企業

第6章 バフェット好みの企業

第7章 株式投資に対するバフェットの考え方

第8章 金利と株価

第9章 株価サイクルと選別的な逆張り投資

第10章 買いのチャンスを提供する局面

第11章 隠れた資産を持つ企業

第12章 インターネットによる情報の収集

第13章 株式投資に関する一〇のチェック項目

第14章 非公開企業への投資

第15章 保有株を天井圏で売却するバフェットの手法

第16章 バフェットが投資した企業

第17章 バフェットの株式アービトラージ

第18章 優れた企業を見つけるバフェット流投資法の方程式

第19章 最近の投資のケーススタディ

第20章 バフェット流投資法のワークシート

訳者あとがき

バフェットは父の投資会社を倒産の瀬戸際に追い込んだあの一九二九年の株式大暴落の翌年に生まれた。こうした状況に遭遇した家庭の子供たちの例にもれず、バフェットも早くからお金に対する執着心が強かった。好きな遊びは両替商ごっこで、どこでもそれをやった。お金の計算が大好きだった彼は、六歳のときに初めて瓶詰めコカ・コーラ六本を二五セントで仕入れ、それをアイオワ州の湖で休暇を楽しんでいた人々に一本五セントで販売した。バフェットはその愛読書『一〇〇〇ドルを貯める方法(A Thousand Ways to Make $1000)』に従って、ワシントン・ポスト紙の配達や「ピンボール・ビジネスの経営」などによってお金を貯め始めた。がむしゃらに金儲けに夢中になっていた一九三八年には、ネブラスカのうだるような暑さのなか、数マイルも離れた競馬場まで歩いていき、おがくずだらけの床の上を四つんばいになって何時間も捨てられた馬券のなかから勝ち券を探していたという。

バフェットが最初に株式投資したのは一一歳のときで(買ったのはシティーズ・サービス株を三株)、ハイスクールを卒業する一七歳までに資産を六〇〇〇ドルに増やした。三年間を大学で学んだあと、ハーバード大学とコロンビア大学のMBA(経営学修士)コースを受験したが、ハーバード大学には入れず、結局コロンビア大学のビジネススクールに入学した。だれにでもその後の人生を大きく変える決定的な瞬間というものがあるが、バフェットにとってのそれはコロンビア大学で教鞭を執っていたバリュー投資の始祖ベンジャミン・グレアムとの出会いであった。バフェットとグレアムはすぐに意気投合したという。コロンビア大学の同級生であるビル・ルーアン(セコイア・ファンドの会長)はそのときの二人の様子を、「火花が散っているようだった。バフェットは普通の学生とはちょっと違っていたからね」と話している。あたかもグレアムから眼帯を外してもらったかのように、バフェットは子供のときから夢見ていた大金を儲ける方法に突然目覚めた。それを彼に教えたのが師匠のグレアムであった。

コロンビア大学を卒業したとき、バフェットはグレアムに対して彼が経営する投資会社にジュニア投資アナリストとして雇ってくれと要請したが、グレアムは首を縦に振らなかった。しかし、すでにバリュー投資理論をマスターしていたバフェットは、無給でもかまわないと食い下がった。これに対してグレアムは、「君は自分の能力を買いかぶっている」と突き放したが、それでもあきらめないバフェットについに根負けして彼を雇うことにした。バフェットはグレアムが引退する一九五六年までその投資会社で働いたあと、故郷のネブラスカ州オマハに戻り、そこでグレアムの投資会社と類似した投資パートナーシップを設立しようと資金集めに奔走した。隣近所での勧誘はもとより、いろいろな投資クラブにも顔を出してパートナーシップへの参加を呼び掛けた。そのかいあって、八人の出資者と自らの資金一〇万五〇〇〇ドルでバフェット・パートナーシップを立ち上げた。

このパートナーシップは設立から一三年間に、年平均三〇%という驚異的な投資リターンを上げ続けた。敏腕な投資家というバフェットの評判が広まるにつれ、さらに大きな資金を運用したいという野望が強まっていった。そこで彼はパートナーシップの納税申告書を人々に見せて、ここに出資すればこれだけ大きな利益が得られるよと強調した。自分の出資金はすべて再投資したが(これについてバフェットは「自分で作った料理を自分で食べていた」と語っている)、自分のお金を投資したくないときは他人のお金も投資することはなかった。

しかし、一九六九年になってバフェットはそれまでの強気相場が過熱状態となり、買われ過ぎであると判断した。こうした状況ではそれまでうまくいってきたバリュー投資がもはや不可能になったことを意味する。そこでバフェットはパートナーの人々に対して、こうした買われ過ぎの相場ではこれまでのような高いリターンを上げることはできず、意に染まらない新しい投資戦略を取り入れるよりは、投資パートナーシップを解散したいと申し出た。出資者は現金を受け取ってもよいし、このパートナーシップが株式を持つ会社の株式を保有してもよかった。

投資パートナーシップが株式を保有していた企業のなかに、バークシャー・ハサウェイという上場繊維会社があった。パートナーシップがこの会社の過半数の株式を取得したのは一九六七年で、この年にバフェットはそれ以降の三〇年間にわたって株式を保有することになる数多くの保険会社の第一号を買収した。パートナーシップを解散した一九六九年以降もバフェットはバークシャーの株式を二七%まで取得し、その後もこの企業を個人的に支配できるようになるまで買い増した。

その理由はまず第一に、バークシャーはいくつかの保険会社を保有しており、これらの保険会社に支払われる保険料がかなり魅力的だったこと(バフェットはこの収入を「投資フロート」と呼んでいる)。バークシャーの過半数の株式を取得したもうひとつの理由は税金対策である。その当時、個人所得税は法人税よりもかなり高かった。投資対象として保険会社を利用すれば、低率の法人税が適用されるので資金を蓄積するには都合がよい。その当時はバフェットのような大口投資家が法人を隠れみのにして高率の個人所得税逃れをしないように「留保利益税」が適用されていたが、バフェットはまさにそれを逃れるために保険会社を利用したのである。保険会社はこの税金の適用が免除される数少ない業種のひとつだった。

バークシャーの投資フロートを手にし、高率の個人所得税からも解放されたバフェットは、もはや何の支障もない状態でバークシャーと自らの資産を増やしていった。彼のその素晴らしい投資手腕のおかげで、それ以降の三〇年間にバークシャーの資産は年平均二三%のペースで増え続け、一株当たり純資産は一九ドルから四万ドルに急増した。またバークシャーの株価も当初の一三ドルから約七万ドルへと、年平均二九%のペースで上昇していった。その結果、バークシャー・ハサウェイに対するバフェットの持ち分も当初の約七〇〇万ドルから三〇〇億ドル以上に膨れ上がった。彼はこの資産をたぐいまれな投資能力と保険会社の賢明な利用という方法で作り上げたのである。これによりバフェットは世界屈指の富豪のみならず、最も成功した株式投資家ともなった。

本書ではバフェットが株価の下降局面をどのように利用し、損失のリスクをほとんど取らないで前代未聞の大成功を収めたのか、また投資企業を見つけるためのバフェット流投資法の方程式についても詳述している。バフェットはいわゆる「持続的な競争力(durable competitive advantage)」を持つ企業にしか目を向けず、そうした企業の株式をどのような時期にどのような理由で購入・売却したのかについても詳しく分析した(これについて書かれたバフェット関連本はあまりない)。彼はコカ・コーラ株が一九九八年の好業績を反映してPER(株価収益率)一六七倍のほぼ最高値まで買われたとき、その一七%の保有株を無税で売り抜けている。本書ではまた、今ではだれでも簡単に利用できるインターネットを利用してバフェット流の株式投資法を実践する方法についても詳しく述べた。

以前は信頼できる投資情報にアクセスできるのは一部の限られた大口投資家だけだったが、今では一般の個人投資家もウォール街の大手証券会社と同じようにインターネットの膨大な情報を簡単に入手できる。このようにインターネットはかつてはインサーダーしか入手できなかった情報を、一般投資家でも簡単に入手できるように広く門戸を開いてくれた。投資情報はもはや一部の人々だけの独占物ではなく、パソコンを数回クリックするだけでだれでも簡単に入手できる。

このようにインターネットは従来の情報の垣根をすべて取り払ったが、そのようにして得られた膨大な情報をどのように利用するのかはまた別の問題である。われわれはそうしたインターネットの無尽蔵の情報をどのように株式投資に利用したらよいのか。本書では皆さんがウォーレン・バフェットであると仮定して、いろいろな投資情報の収集・利用法を解説している。本書はバフェット流の株式投資法に関するソフト本である。本書を読めば一歩ずつ、バフェット流の投資法(株価の下落局面を利用して資産を蓄積する方法)を理解できるだろう。具体的にはどのような企業の株式をいつ購入して、どのような時期にそれを売却するのかであるが、バフェット好みの企業を単に知るだけでは不十分である。大切ことはそうした企業の株式をできるだけ安く買うことである。どんなに素晴らしい企業の株式でも高値で買ったのでは、大きな利益を手にすることはできない。株式投資で資産を築くには、素晴らしい企業の株式をできるだけ安い値段で買うことである。

バフェットは自らを証券アナリストではなく、ビジネスアナリストであると考えている。そこでわれわれも彼がどのようにして平凡な企業とエクセレント・カンパニーを選別したのかについて詳しく分析した。本書の最初の部分では、その方程式の質的な側面に焦点を当てた。そこではバフェットが優良企業の長期的な収益力や財務力をどのように評価したのか、さらにそうした企業が素晴らしい買い物となる適切な株価についても検討を加えた。この基準を満たす企業は必ず株価の下落局面を乗り越えて発展していく。バフェットのすごいところは、そうした数少ない企業の長期の回復力を見抜き、その株式が売りたたかれたときにきちんと仕込んでいることである。

次に企業分析の数量的な方程式を扱ったところでは、十分な安値で優良企業の株式を購入するバフェットのいわゆる「ビジネスセンス」にスポットを当てた。それは株式投資に当たってどのくらいの年複利リターンが得られるのかを予測するもので、インターネットで得られる情報を使った簡単な計算法を紹介している。本書ではそうしたデータをテキサス・インスツルメンツの金融電卓「BA−三五ソーラー」を使って計算した。三〇年前にはこうした便利な小型電卓は存在しなかったが、今ではウォール街の証券アナリストと同じようにだれでも簡単に利用できる。たとえ皆さんが数学に弱くても、心配はまったくご無用。この電卓を使えばあらゆる株式の将来のリターンが簡単に計算できる。本書ではまた、バフェットが最近投資した企業のケーススタディのほか、彼が重視した投資基準やリターン計算の方程式も紹介した。それに関する一連の質問事項に答えることによって、バフェットのユニークな考え方や投資法が理解できるだろう。

初版を読まれた方にとって、この新版はかなり趣を異にしていると感じられるかもしれない。しかし、バフェット流の投資法をよく理解できるという点では何ら変わりはない。バフェットの企業分析がどれほど的を得たものであったのかを示すうえでも、本書では初版のケーススタディを一新した。さらにかつては(バフェットを含めた)一部のプロの独占的な手法だった株式アービトラージを、個人投資家がインターネットを使ってどのように実践したらよいのかについても言及した。初版と同じようにバフェットの「ビジネスの視点に立った投資(Business perspective Investing)」に基づいて、彼が株式市場の近視眼的な悲観主義を徹底的に利用し、長期的な成長力を秘めた素晴らしい企業の株式をどのようにして安値で購入したのかについては特に詳しく論じた。

本書はバフェットとのインタビューや談話、講義やその他の筆記物などを参考にしているが、彼自身は本書の執筆にはまったく関与していない。したがって、本書からバフェットの選別的な逆張り投資法をどのように学び、実践するのかはまったく読者の自由である。われわれはバフェットが保有している株式はもとより、彼の投資基準に基づいて購入したと言われる株式についても詳しく分析した(これについてほかの類似本ではあまり触れていない)。バフェットの株式売買時期を知りたいときは、SEC(証券取引委員会)の資料を調べればよい。バフェットはわずか数日で何百万株の購入を決断し、そうした株式購入プランもわずか数週間で作成したという(保有株を売却するときも同じように即決したと言われる)。したがって彼の正確な株式売買日を特定することはできない。本書に記したすべての株式の価格は二〇〇二年二月現在のものである。

バフェットの選別的な逆張り投資法について述べるとき、税金やインフレの影響は考慮していない。初版ではそれらの影響についても詳述したが、バフェットの重要な投資原則を論じるときにそうした記述は不要であると考えた。彼の株式投資法は分かりやすいが、その投資原則の多くは人間の基本的な習性や一般的な投資原則とは相反している。したがって総悲観に買い向かうということを頭では知っていても、それを実際に実行するのはかなり難しい。しかし、こうしたバフェット流の逆張り投資法を理解・実践しなければ、株式市場で大きな利益を手にすることはできない。こうした現実をよく念頭に置きながら、金融電卓と鉛筆、メモ・計算用紙などを用意して第1章から読み進んでください。

二〇〇二年三月

メアリー・バフェットとデビッド・クラーク

このようにこれら新旧『バフェットロジー』は株式相場の環境がまったく正反対のときに出版されたので、その内容も大きく異なるだろうと思われるが、実際には基本的な内容にそれほど大きな違いはない。もっと正確に言えば、データや予想株価・リターンの計算法などは今風にバージョンアップされたが、バフェットの株式投資のベースとなる相場の考え方や投資法はほとんど変わっていない。つまり、どのような相場環境にあってもバフェットは自らの相場哲学や投資のやり方を変えることはなかった。

「オマハの賢人」と言われるウォーレン・バフェットほど、多くの語録・格言・伝説に彩られた投資家はいない。いわゆる「バフェット本」と呼ばれる言葉が普通に使われていることでも、彼の株式投資家としての断トツぶりがよく分かる。いわく、「セックスしたくてウズウズしているのに無人島にいる、まさにそんな気分です(米株式が高くなりすぎて買うべきものが見つからない)」「セックスしたくてウズウズしながらハーレムにやって来た、まさにそんな気分です(米株式が暴落し、投資を始める絶好のタイミングだ)」「ルールその1――絶対に損をしないこと、ルールその2――絶対にルール1を忘れないこと」「一ドルのものを五〇セントで買うこと」……。

われわれ一般投資家はこうしたバフェットの語録・格言を読むと「そうなのか」と妙に納得し、新鮮な気持ちで株式相場に臨む勇気をもらったような気分になる。しかし、実際の株式相場を前にしたとき、この「一ドルのものを五〇セントで買う」という言葉の意味を現実のものとして理解できる個人投資家ははたしてどれだけいるだろうか。本書はこうしたバフェットの数多くの語録・格言の意味、つまり彼の株式投資の考え方や投資法を一般の投資家でも理解・実践できるように具体的に分かりやすく解説したものである。

もっとも、日本の投資家がこうしたバフェットの投資に対する考え方や投資法をうのみにしても、現実の株式相場で成功するのは難しいだろう。日米株式の相場環境が異なるうえ、各産業の競争力にも大きな違いがあるからだ(例えば、バフェットは自動車や鉄鋼メーカーを典型的な価格競争型の企業として投資対象から除外している)。しかし、本書でくどいほど繰り返されているバフェット流の投資法を十分に理解し、日本の株式相場でも使えるように自分流にアレンジすれば、かなり現実的なバリュー投資のアプローチを確立することは可能であろう。

筆者の言うように、バフェットの投資法は人間の基本的な習性や一般の投資原則とは相反しているので、総悲観に買い向かうということを頭では知っていても、それを実際に実行するのはかなり難しい。しかし、バフェット流のこの逆張り投資法を実行しないと、株式投資で大きな利益を手にすることもまたできない。こうした現実をよく念頭に置いて、じっくりと本書を読んでください。

パンローリング社長の後藤康徳、編集・校正の阿部達郎(FGI)の両氏には心よりお礼を申し上げたい。また、翻訳に際して『バフェットロジー』の姉妹本ともいうべき『バフェットの銘柄選択術(原書は「The Buffettology Workbook」)』(日本経済新聞社)を参考にさせてもらった。ここに併せてお礼を申し上げたい。

2007年2月 関本博英

■まえがき

バフェットについて――

株式投資による累積的な利益という点でウォーレン・バフェットは断トツの存在である。何しろ一〇万五〇〇〇ドルの資金を三〇〇億ドルに増やすというとてつもないことをやってのけたからである。そうした偉業を達成したバフェットとはどういう人物で、どのようにしてそれを成し遂げたのか。

■序文

バフェットはどのようにして105,000ドルを300億ドルに増やしたのか―――

本書は下降相場を利用して世界屈指の富豪となったウォーレン・バフェットの「選別的な逆張り投資法(selective contrarian investment strategy)」を、深く掘り下げて具体的に分析・解説した最新版のバフェット本である。また彼の投資哲学が以下の投資企業でいかんなく発揮されたことを実証した最初のバフェット関連本でもある(H&Rブロック、ブリストル・マイヤーズ・スクイブ、ミューラー・インダストリーズ、ファニチャー・ブランズ・インターナショナル、ジャスティン・インダストリーズ、ヤム・ブランズ、ジォンズ・マンビル、ショー・インダストリーズ、リズ・クレイボーン、ナイキ、ダン・アンド・ブラッドストリート、USG、ファースト・データ、HRPTプロパティーズ・トラスト、ファースト・リアルティー・トラスト、イージス・トラスト、JDNリアルティーなど)。

■訳者あとがき

本書は一九九七年に出版された『バフェットロジー(Buffettology)』の新版である『ザ・ニュー・バフェットロジー(The New Buffettology)』の邦訳である。初版が出版された一九九七年は一〇年に及ぶ米株式の大相場がまだ順調に進展しているとき。一方、この新版が出版された二〇〇二年は歴史的な大長期相場のバブルが弾け、米株式が大波乱となった時期である。

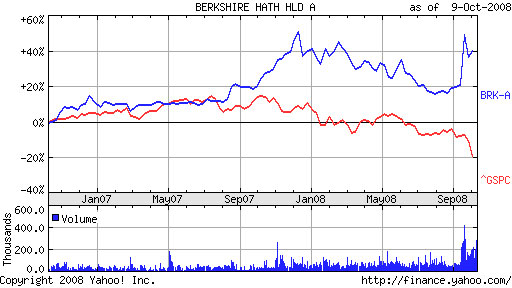

■バークシャー・ハザウェイ(BRK)、S&P500インデックスの対比(直近2年間の実績)

|

S&P500が「マイナス20%」なのに対して、BRKは「プラス40%」である。 リーマン・ブラザーズ破綻などによる世界的金融危機でも、同社の株価は腰折れしていない。 なお、バークシャー・ハザウェイ社の過去20年の実績は、こちらをご覧下さい。→バークシャー・ハザウェイ実績 |

| フォーブス世界長者番付・億万長者ランキング 2010年(世界編) | |||

| 名前 | 順位 | 概要 | 資産(10億$) |

| カルロス・スリム | 1 | テレフォノス・デ・メヒコ(メキシコ) | 53.5 |

| ビル・ゲイツ | 2 | マイクロソフト(アメリカ) | 53.0 |

| ウォーレン・バフェット | 3 | 投資家(アメリカ) | 47.0 |

| ムケシュ・アンバニ | 4 | リライアンス・インダストリーズ(インド) | 29.0 |

| ラクシュミ・ミッタル | 5 | ミッタル・スチール(インド) | 28.7 |

| アルワリード・ビン・タラル | 19 | 投資家(サウジアラビア) | 19.0 |

アニュアルレポート |

バークシャーのクラスB株の1株を50株に分割したことにより、1株82ドルで投資できるようになり(2010年3月23日時点)、これによって個人投資家もバークシャー株に投資がしやくすなりました。

| バークシャー・ハザウェイ | S&P 500 | |

|---|---|---|

| 1965〜2009年の利回り Compounded Annual Gain 1965-2009 | 20.3% | 9.3% |

| 1964〜2009年の累積利回り Overall Gain 1964-2009 | 434,057% | 5,430% |

2009年11月3日の報道によると、バークシャーは鉄道大手バーリントン・ノーザン・サンタフェ(BNSF)株の22.6%を保有していましたが、さらに260億ドルを投じてBNSFを買収することで合意したと発表。バークシャーによる企業買収としては過去最大規模です。

バークシャー・ハザウェイ 過去20年の株価

|

バークシャー・ハザウェイA株(BRK-A)NYSE上場来の日足データをもとにチャートを作成。 |

ページのトップへ

ページのトップへ