|

|

|

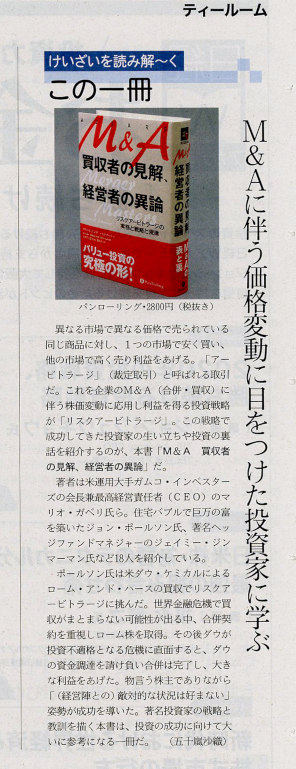

『M&A 買収者の見解、経営者の異論

『M&A 買収者の見解、経営者の異論

リスクアービトラージの実務と戦略と規律』

著 者 ケイト・ウェリング、マリオ・ガベリ

監修者 長岡半太郎

訳 者 藤原玄

2020年1月発売

定価 本体2,800円+税

四六判 622頁

ISBN 978-4-7759-7260-1 C2033

トレーダーズショップから送料無料でお届け

掲載されました2020年2月16日の日経ヴェリタス 61面「けいざいを読み解〜くこの一冊」に本書が掲載されました。

「M&Aに伴う価格変動に目をつけた投資家に学ぶ」 |

本書は、アービトラージを実践する達人たちへの独占インタビューを基礎に、途方もなく大きな成功を収めた投資家の姿を明らかにするものである。ポール・シンガー、マイケル・プライス、ジョン・ポールソンといった人々が、合併アービトラージというリスク意識の高い世界において、巨大な案件に取り組むにあたって、自分たちのバックグラウンドがどのように役に立ったかを実務的な視点から伝えている。公表された案件に取り組む「プレーンバニラ」戦略、アクティビスト投資という攻撃的な戦略、またはリスクの度合いの異なるいかなる戦略を奉じているかにかかわらず、彼らの成功を支える規律についての考えを開陳してくれている。

本書は、リスクアービトラージの人間的側面に切り込み、実際の投資家たちがリスクアービトラージから安定的に利益を生み出すにあたって、その行動的側面にどう対応しているのかを探っている。また、ウィリアム・スティリッツ、ポール・モントローネ、ピーター・マコーズランドという3人の象徴的なCEO(経営最高責任者)とのインタビューを通じ、合併買収の反対側からの視点も盛り込まれている。3人とも、M&Aの機会を長期的なリターンを生む一助としてきただけでなく、ウォール街と合併投資家たちの短期志向ともしばしば対峙してきた。臨場感あふれ、分かりやすい文体で記され、また取引に夢中な人々向けに正確な情報も特別に盛り込まれた本書は、当代最高の達人たちからの多くの教訓をありのままに伝える比類なき1冊である。

「著者たちは、素晴らしい利益をもたらす戦略である合併アービトラージの達人たちが持つ優れた洞察力を1冊の本にまとめている。これは投資家に卓越した利益をもたらす戦略である。一読の価値あり」――レオン・G・クーパーマン(オメガ・アドバイザーズ創業者・会長兼CEO)

「私は、リスクアービトラージの世界を描きだしたこの魅力的な1冊を強く薦める者である。ウォール街のベテランでもあるウェリングとガベリとが、長年謎とされてきた投資業界の一部を知る手がかりをもたらしている。彼らは、双方のプレーヤー、つまり、アービトラージャーと企業経営者に話を聞くことで業界の内幕を暴きだしている。彼らが語る物語のすべてが興味深く、また価値あるものである。主要なプレーヤーたちから合併アービトラージについて学ぼうと思う者たちには必読の1冊である」――A・ゲーリー・シリング(A・ゲーリー・シリング会長)

「本書は、伝説的なディールメーカーにまつわる魅力的な物語と、その熟練の技術とが組み合わさった珍しい1冊である。インタビューを通じて、重要な教訓と、投資にまつわる時間の試練に耐えた価値ある見識とを伝えている。ケイト・ウェリングとマリオ・ガベリがその教訓を見事に描きだしている」――ポール・ジョンソン(フォーダム大学ガベリ・スクール・オブ・ビジネス非常勤教授[金融論]、『ピッチ・ザ・パーフェクト・インベストメント』共同著者)

「ケイト・ウェリングが、一流の金融ジャーナリストとしてのスキルを結集し、彼女一流の方法で個々の才能と業績とをまとめ上げている」――ルイーズ・ヤマダ(ルイーズ・ヤマダ・テクニカル・リサーチ・アドバイザーズLLC創業者)

マリオ・ガベリ(Mario Gabelli)著者紹介

ケイト・ウェリング(Kate Welling)

独立系金融誌のウェリング・オン・ウォール・ストリートを発行している。著名な金融ジャーナリストで、バロンズ紙の編集長を務めていたこともある。

ガムコ・インベスターズの会長兼CEO(最高経営責任者)。一流の合併アービトラージャーであり、アメリカでもトップクラスの資金運用者・投資家の一人である。

■立ち読みコーナー(本テキストは再校時のものです)

目次

監修者まえがき

謝辞

略語およびウォール街用語

まえがき

第1部 アービトラージャーの視点

第1章 ギ・ワイザー・プラット

第2章 ジェフリー・タール

第3章 マーティン・グラス

第4章 ポール・シンガー

第5章 マイケル・プライス

第6章 ピーター・シェーンフェルド

第7章 ジョン・ポールソン

第8章 ポール・グールド

第9章 ジョージ・ケルナー

第10章 ロイ・ベーレンとマイケル・シャノン

第11章 カレン・ファイナーマン

第12章 ジョン・ベイダー

第13章 クリント・カールソン

第14章 ジェームズ・ディナン

第15章 ドリュー・ファイドア

第16章 ジェイミー・ジンマーマン

第17章 キース・ムーア

第2部 反対側からの視点――CEOたち

第18章 ウィリアム・スティリッツ

第19章 ポール・モントローネ

第20章 ピーター・マコーズランド

付録1――リスクアービトラージの決定木

付録2――取引例

付録3――方法論に関する注記

読者は本書を興味深く読まれることと思う。インタビュイーの語る事案の経緯をこの分野の歴史物語として楽しむこともできるし、そこからリスクアービトラージの哲学や理論を読み取ることに価値を見いだす人もいるだろう。私自身は、これを高度に洗練されたアメリカの金融制度・金融市場のダイナミズムの表現の一つとして読んだ。ガベリがまえがきで、ボブ・ディランのノーベル文学賞に絡めて、金融、政治、および国際関係の変化と機会について書いているが、システムのなかに改革を所与のこととして受け入れる仕組みが備わっている社会は時代に合わせて進化していくことができる。私たち日本の社会は、変化をもたらすものを称賛する社会とそれを拒絶し排除しようとする社会のどちらだろうか。本書は投資戦略としてのリスクアービトラージに興味のある人だけではなく、日本の金融エコシステムにかかわる幅広い人々に読んでもらいたいと考えるものである。

翻訳にあたっては以下の方々に心から感謝の意を表したい。まず藤原玄氏には正確で読みやすい翻訳を、そして阿部達郎氏は丁寧な編集・校正を行っていただいた。また本書が発行される機会を得たのはパンローリング社社長の後藤康徳氏のおかげである。

2019年12月

長岡半太郎

永久に自己更新する取引プロセス、ウォール街の鼓動を考えてみてほしい。取引をしようとしている経営陣は企業や業界の調査を行っている。彼らは助言者を得ようとする。彼らは投資銀行家を雇い、取引に必要な資金をどのように調達するか、どのようなストラクチャーを構築するか、国内およびグローバルのダイナミクスをどのようにとらえるか、そしてアメリカのFTC(連邦取引委員会)のみならず、欧州連合、中国、ブラジル、その他世界の規制当局とどう向き合うかの意見を仰ぐ。法律顧問団に相談する。そして、候補となった案件がこれらのハードルをクリアし、価格が妥当だと思われるならば、経営陣はさまざまな通貨のストラクチャーに目を向け、無限ともいえる税務面の検討を行うことになるが、その一方で、事業を統合するためにターゲットとなる企業の既存の経営陣たちとうまく付き合っていかなければならない。そして、何かうまくいかないことがあったり、経済が一時的に低迷期に突入したりすれば、以上のようなスキルの多くが必要となるリストラクチュアリングの機会が発生することになる。その繰り返しだ。

一般に「アーブス(Arbs)」と呼ばれるリスク・アービトラージャーたちには、これらの取引に伴うあらゆるリスクを評価する能力が必要となる。それゆえ、投資事業に足を踏み入れたい、つまり現代のM&Aの手法について学びたいと本当に考えている者たちにとって、合併アービトラージという領域は素晴らしい出発点となるのだ。だれあろうウォーレン・バフェットが投資家に宛てた一九八八年の手紙のなかで記しているように、「人に魚をあげれば、彼は一日食べていけるが、アービトラージの方法を教えれば、一生食べていかせることができる」のだ。

アメリカでは、とりわけ歴史家が「第二の波」と呼ぶウォール街が主導した合併が、第一次世界大戦後の産業の垂直統合を進めるようになると、「リスク・アービトラージ」または「合併アービトラージ」という言葉が生み出されるようになった。これらの言葉は主にウォール街の住人たちが、合併や資本再構成、資産売却、企業の再編成、自社株買い、清算など公表されたコーポレートイベントに関連する有価証券を、期待されるイベントが発生しなかった場合にトレーダーのリスクが制限されるような方法で取引することで利益を得ようする方法を説明するために用いている。合併の結果と株式市場の動きとに相関関係はなく、市場リスクを制限することで彼らのポジションはヘッジされることになるので、アービトラージは現代風に言えば、マーケットニュートラルな戦略だということになる。

今日、私はテレビの金融番組の視聴者たちにディール・インベスティングの権威として紹介されることが多い。つまり、四〇〇億ドル以上の資産を持つ、上場している資産運用および投資信託会社の創業者であり、その成功が私独自のPMV(Private Market Value with a Catalyst)法を標準的な分析方法にした、というわけだ。GAMCO(ガムコ・インベスターズ)が運用する顧客口座は四〇年間にわたり一五・五%の年複利利回りを達成し、その間マイナスのパフォーマンスとなったのは四〜五年にすぎない。

さほど広く知られていないのだが、私は最初の投資信託を組成する一年前の一九八五年に最初のアービトラージ・ヘッジファンドを立ち上げた。名前はシンプルに、ガベリ・アービトラージ・ファンドであるが、運用資金はたった九〇〇万ドルであった。ちなみにGAMCOが現在アービトラージ戦略に投じている資金は五〇億ドルに迫ろうとしている。当初のガベリ・アービトラージ・ファンドはその後、GAF(ガベリ・アソシエーツ・ファンド)と名を変え、二億三〇〇〇万ドル超にまで成長し、われわれがアービトラージ・ヘッジファンド戦略に投じている一四億ドルの一部をなしている。一九八七年の手痛い教訓を受けたことで、レバレッジを用いずに運用しているGAFは組成以来三三年にわたり年利七・六%の成長を達成している。

また、しばし見落とされていることだが、私のPMV法は実のところグレアムの古典的なバリュー投資戦略の延長線上にあるのだ。つまり、バリュー投資に案件のダイナミズム、リスク分析、資金の時間価値に対する感応性がオーバーレイされているわけだが、それはリスク・アービトラージという手法が生み出す一貫して市場とは相関関係にないリターンを複利で運用することの魅力を私が高く評価しているがゆえである。それゆえ、われわれが当初から運用しているアービトラージ・ヘッジファンドの年複利リターンは、われわれが長期の株式戦略の目標としている名目値である実質一〇%+インフレ率よりも明らかに低いものであるが、同時にリスクもより低いのである。実際に、われわれのように保守的に実行する合併アービトラージ戦略は、低コストのマネーファンドを上回る絶対リターンを低いリスクで稼ぎだす方法である。長期的には、われわれはリスク・アービトラージのプレミアムを手にすることを目指しているが、それは歴史的にTビル金利を四〇〇〜五〇〇ベーシス・ポイントほど上回るものである。

アービトラージファンドの組成以来、われわれはリミテッドパートナーたちに、われわれが行った個別案件の詳細、つまりなぜ買ったのか、ハードルレートはどれほどか、リスクとリターンはどの程度か、投資の合理性などについて記した手紙を送ってきた。私は常にガラス張りの状態で、率直にあるべきだと考えている。顧客はわれわれがどのように仕事をしているかを知るべきなのだ。それゆえ、われわれはファンドのパイプラインを占める案件について対話を行う。月刊レターでは、成功につながる可能性が高いと思われる案件の詳細な例を少なくとも一つ掲載している(直近の取引例のサンプルを本書後半の付録2に抜き出しておいた)。一九八五年にはすでに情報開示を求めるSEC(米証券取引委員会)の規則が存在していた。つまり、一億ドル以上の運用資産を持つ機関投資家に、四半期ごとに保有残高を公表することを求める13Fや、五%以上を保有した場合に提出を求められる13Dなどであるが、それゆえにわれわれは顧客に宛てた手紙のなかで秘伝のソースを漏らしていたわけではない。付け加えれば、われわれは、アービトラージについて投資家を教育するのは適切なことだとするバフェットと同意見だったのだ。

この本において、GAMCOのマネジングディレクターであるピタロ(私は彼女を妻と呼べる幸運に恵まれている)は、人類学の修士号とコロンビア大学のMBA(経営学修士)、そしてリーマン・ブラザーズでのリサーチの経験を総動員して、さまざまな文化に存在する古代の寓話を見事に用いて、複利が持つ真の数学的奇跡を描きだしている。そうすることで、彼女はそれがリスク・アービトラージの「黒魔術」の起源であることを明らかにしているのだ。物語には、善行を施し、そして一カ月後には地主を破産させた農民の話が出てくる。彼は慎ましくも一粒の米を褒美として求めたのであるが、この褒美の量が毎日二倍になるというおまけがついていた。日々複利で増大することで、一粒の米はあっという間に日に何十億粒もの米粒となってしまったのだ。『アービトラージの極意』にあるとおり、「リスク・アービトラージ以上に複利の魔法が明白となる投資スタイルは存在しない。それゆえ、投資家のポートフォリオには不可欠の要素なのだ」。実に、絶対リターンを生み出し、そのリターンを複利で膨らませていくという成功の鎖を断ち切らなければ、たとえわずかばかりの米粒のようなものから始めようとも、長期的には合併アービトラージで巨額のお金を稼ぐことができる、ということはどれほど強調しても足らないくらいなのである。

『アービトラージの極意』は、われわれのリスク・アービトラージ・グループ全体の知恵と協力に多くを負ったもので、何百もの案件にかかる独自の調査がおおいに利用されている。われわれは、ギ・ワイザー・プラットがNYU(ニューヨーク大学)で書いた画期的な論文である『リスク・アービトラージ(Risk Arbitrage)』を下敷きにしたつもりであった。一九六九年に書かれたこの論文が初めてアービトラージャーたちの「黒魔術」を、当時のリスク・アービトラージの実践者たちからなる固い絆で結ばれたクラブ組織の外側にいる専門家たちに公開したのである。アイバン・ボウスキーの一九八五年の著書『マージャー・マニア――ウォール街の新錬金術』(日本経済新聞社)は、原書のサブタイトルにおいて「ウォール街最大の秘密の儲け話」を開陳すると大げさにうたったことで、この投資分野が一般の投資家たちに広まることの一助とはなった。しかし、ボウスキーが彼の秘密、つまりインサイダー取引に関する記述を省いていたことが分かると、この本は完全に信用を失ってしまった。

ピタロはまったく異なる方法をとった。二〇世紀後半またはあらゆる時代の最大の案件を専門的に調査・分析するために必要となる作業をまとめた「パイロットのチェックリスト」を通して、一歩一歩、明解かつ冷静に読者を導いていったのである(付録1で改訂している)。さらに、この極めて分かりやすい文書は、すべてのタイプの投資家にガベリ・アービトラージ・チームがM&Aアービトラージで実証した戦略を明らかにしている。つまり、秘伝のソースの中身を教えているのだ。公表された案件において、どのようにしてリスクを抑えてお金を稼ぐことができるか、実際にスプレッドはどの程度か、そしてリスク・アービトラージで安定的に、市場と相関関係にない、絶対リターンを生み出すために必要となる段取りを説明するといった具合である。

そして次なる問題は、どうして自分たちで筆を執るのではなく、独立系の投資ジャーナルであるウェリング・オン・ウォール・ストリートを編集・発行するケイト・ウェリングに書いてもらったかである。その答えは、今日ウォール街に足を運ぶ多くの人々にとっては古代とも言える歴史にまでさかのぼるものだ。私が会社を起こした直後の一九七〇年代後半にウェリングとは何度か会っていた。彼女の上司であるアラン・アベルソンとはすでに面識があり、私は自身が行った前例のない取引を一から一〇まで記したリポートを彼に送っていた。私の新しい会社でのリサーチに対する関心を呼び起こそうとしたのである。そして一九七九年が幕を開けるころ、アベルソンにクリス・クラフトに関する調査リポートを送った。そこには次のようなメモを記しておいた。

アラン、私の直近の取引、ナンバー7をお送りします。クリス・クラフトです。これを公開してもらいたい。第一に、これは素晴らしいバリュー投資です。次に私の顧客たちは買いを入れております。第三に、おそらくこれが一番の理由ですが、公開されればあなたは「寄稿者」に五〇ドル支払うものと理解しています。そうすれば、私はそのお金が使えますからね。

一九七〇年代後半には、タクシーの免許のメダリオンが三万五〇〇〇ドル、ついでに言えば、NYSE(ニューヨーク証券取引所)の会員権も同様の値段で手に入ったことを思い出してほしい。 私は運が良かった。当時バロンズの編集長を務めていたアベルソンは、クリス・クラフトに関する私のリポートをベースとした記事を発行し、その後、コルトランド通り二二番地にある、出版社のかなり古ぼけたマンハッタン事務所で昼食をとりながらインタビューをしたいと誘ってくれた。驚いたことに、アベルソンだけでなく、ケイト・ウェリング、ラリー・アーマー、シャーリー・ラゾなど五〜六人のバロンズの記者がテーブルに陣取り、サラダにコショウを振りかける私に、質問をふっかけてきたのだ。ケイト・ウェリングがまとめたこのインタビューは一九七九年三月に記事となり、私の狙いはどうにか実った。その後、アベルソンは一九八〇年一月の初めに行われたバロンズの年次円卓会議に私を招き、以来、ケイトと私は頻繁に交流するようになったのである。

私は、ケイトが市場を理解し、そのダイナミズムを即座に把握し、どの銘柄が上昇しそうか分かっていることに気づいた。彼女はごく一般的なウォール街の記者ではなかったのだ。彼女は世相に敏感で、また自ら調査を行ってもいた。彼女は当時も今も、市場の世界に造詣が深く、また正しかった。一九九九年に彼女がウィーデン・アンド・カンパニーのパートナーとなり、Welling@Weeden を始めたあとも連絡を保っていた。というのも、彼女は私がオフィスを構えていたグリーンウイッチにいたので、頻繁に朝食や昼食をともにするようになったのである。二〇一二年に彼女は独立し、ロングアイランド東部に拠点を移したが、私はウェリング・オン・ウォール・ストリートの定期会員にして、断固たる支持者となったのだ。それゆえ、市場においてM&Aの次なる大きな波が訪れるであろうことに備え、本書を検討し始めたとき、私は市場を知悉している優秀な書き手を採用したいと考えた。にわかに信じがたいと彼女が考えると私は思っていた。しかし、私が「やぁ、ケイト、リスク・アーブに関する本を書いてみないか」と言うと、彼女はこう言ったのだ。「わぉ、面白いじゃない」

同様に、特筆すべきは本書の最後に登場する三人の企業経営者たちである。彼らの示唆に富むインタビューは、案件が実行される過程とリスク・アービトラージを「反対側」からとらえることを可能としている。また、彼らは資本市場の現状と、現代社会における金融資本主義の進化しつつある役割について深遠な疑問を提起してもいる。合併買収の第五の大きな波――私が駆け出しのアナリストとして追いかけていた一九六〇年代のコングロマリットの向こう見ずな経営者が起こした波から数えている――がグローバル市場を洗い流し始めた今、これらは極めてタイムリーである。私の見立てでは、向こう一〇年間で株式市場は年に六、七、八%程度のトータルリターンをもたらし、金利もおそらくは適度に上昇するであろう。そのような環境下、リスク・アービトラージは名目値でも絶対値でも良好なリターンをもたらすであろう。

一方で、われわれは金融エンジニアリングのダイナミズムによって駆り立てられた合併買収を目にすることになると考えている。アメリカの法人税法の変更に伴い、企業は何ができるかを知り、どれだけのレバレッジを用いることができるかを理解し、プライベートエクイティは常なるように取引の資金を調達する術を見いだすことであろう。さらに、今回のよりグローバルに展開するであろう合併買収の波のなかで、向こう数年のうちにプライベート・エクイティ・ファームや戦略的買い手たちがこぞって市場に戻ってくることであろう。つまり、投資家がアービトラージの世界に注目するにまたとない機会になり得るのだ。個人投資家がアービトラージャーとなるために必要な知識や道具をもたらすウォーレン・バフェットの思慮深い考察が、これまでにないほど時機を得たものとなっているのだ。

企業は本質的に拡大を望み、大企業はいまや自社株という強力な通貨を用いて買収に当たることができる。すでにさまざまなセクターでそのような取引が行われており、今後ますます加速していくことであろう。たしかに、「この取引は買収対象となった企業にとって良いことなのか、従業員たちにとって良いことなのか」という疑問を耳にする。これは別問題であり、株主以外の企業の利害関係者を考慮すればなおさらである。しかし、買収対象となった企業の既存株主たちは現金または買収用の通貨を手にすることになり、その通貨はアーブ・アウト、つまり売却することができる。それゆえ、ターゲット企業の既存株主は買収によって良い結果を得ることになるのだ。つまるところ、お金は交換可能だ、ということだ。ほかに比べてより良いリターンをもたらすことができると投資家が考えれば、資金はその戦術や戦略に流入するのである。

その後、われわれは下落したタイム・ワーナー株でポジションを再構築した。経営陣が交代し、ジェフ・ビューケスが長きにわたるリストラクチュアリングに着手した。つまり、タイムの分離、タイム・ワーナー・ケーブルの分離、AOLとの合併解消とAT&Tのランデール・スティーブンソンという潜在的買い手との再婚の取り組み、である。今日、世界には七五億の人々が生活している。六〇年前、この惑星にはたった二五億人しかいなかったのだ。今日、人々の多くがスマートフォンを持ち歩いている。そして、デバイスに入れたアプリでポッドキャストを視聴したり、短編小説を読んだり、ビデオクリップを見たりしている。テレビは移動型(携帯電話)になったのだ。それならば、コンテンツとトランスミッションが縁組しないわけはないではないか。このような新しい「歩き回る視聴者」に向けたストーリーはまったく異なるものとならざるを得ない。三〇分も一時間もウォーキングデッドをやることなどできないのだ。一〇分でストーリーを語るようにしなければならなくなった。世界は変化しているのだ。

GAMCOのマネジングパートナーであるラルフ・ロッコが四半世紀近く主導しているガベリの合併アービトラージのチームは、割安資産に対するGAMCOの深遠な調査に相乗りできる状況で取引を行うことが多いので、案件の最終的な価値を評価するに際して優位性を手にしている。『アービトラージの極意』に詳しいが、一九九九年のハドソン・ジェネラルの買収が好例である。手短に記せば、ガベリ・アセットマネジメントではハドソン・ジェネラルは割安であり、プライベート・マーケット・バリューから大幅に割り引かれて取引されていると考えていたので、買い付けが発表されるずっと以前から、顧客の口座を通じて合計四九・五%ものポジションを構築していたのである。一九九八年一一月にハドソン・ジェネラルの経営陣が一億ドル、つまり一株当たり五七・二五ドル――それ以前の同社の株価水準に対してたった五%のプレミアムに相当する――の買い付けを発表したとき、ガベリのアービトラージ・チームは即座にこの買い付け価格は安すぎると認識した。そして、まれに見る魅力的なリスク・リターンの機会を考えれば、買い付け発表によって上昇した五六・三七五ドルという株価でも、リスク・アービトラージの口座で追加取得すべきだと考えたのである。ダウンサイドは案件公表前の五四・六二五ドルまで、つまり一・五〇ドルほどの低い水準に限られており、アップサイドは大きなものであったのだ。

実際に、ハドソン・ジェネラルの貸借対照表に計上されている三つの主要な資産を分析した結果、ガベリのアナリストたちは一株当たり七五ドルの価値があると結論していた。それゆえ、アービトラージチームはポジションを構築し、買収合戦が始まるのを待っていたのである。そして一九九九年二月にその火ぶたは切って落とされた。ハドソン・ジェネラルは最終的に四社を引きつけたが、一株当たり七六ドルを付けたドイツの航空会社ルフトハンザが勝利を得ることになった。ちなみに、この価格はガベリ・アービトラージ・チームが三カ月前に取得した際の価格に対して三五%のプレミアムとなる。この結果は、経営陣によるLBO(レバレッジド・バイアウト)こそがもっとも悪質なインサイダー取引であると考える理由を見事に描きだしている。経営者が買収グループに加担しているとしたら、彼らが隠し財宝を手にしていることが分かるだろう。

だが、私はスタインハルトの業界、つまり自動車などの耐久消費財、農機具などの生産者耐久財、そしてコングロマリットをカバーしていたのだ。ガルフ・アンド・ウエスタン、ITT、テキストロンといった企業では、彼らがどのように取引を行うかが観察の鍵であった。一年ほどが過ぎた一九六八年七月二八日の日曜日、MCAのウェスティングハウスへの合併が発表され、シニアパートナーのジョン・ローブが取引に目を配るよう私に指示を出した。これが、私がローブ・ローデスのアービトラージ部門と緊密に連携するようになった始まりである。一九七〇年代前半に私がウィリアム・D・リッターに転職したあとも、われわれはコンタクトを続けていた。カール・アイカーンなど当時のアービトラージャーのすべてが私に電話をかけてきて、案件について尋ねたものである。アイバン・ボウスキーさえも、である。

一九六〇年代にコングロマリットがどのように動いたかを理解すれば、コングロマリットを指揮していた人物が経営する、より小規模の、積極的な企業がどのようにしてはるかに大きな企業を買収し得るのかが理解できた。彼らが取引の手段である高値の株式という通貨をどのように扱ったか、今日同様に包括的なものもあれば、そうでないものもあった規制環境にどのように対応したか。だが、コングロマリットの時代はケミカルバンクがソウル・スタイバーグの急襲を見事にはねのけた一九六九年にはおおむね終わっていたのだ。その後、プッシュダウン会計や新しい規制が導入され、一九七〇年代初頭には市場のダイナミズムが変わってしまう。それでも、コングロマリットの時代における案件や市場のダイナミズムが、リスク・アービトラージにおける行動の基礎となっている。

M&A市場がその後の数十年で様変わりしたことは明らかである。一九八〇年代には借り入れを原資とした敵対的買収がブームとなった。グリーンメールとLBOの時代である。T・ブーン・ピケンズが登場した。石油会社、銀行、製薬会社、航空会社が高いレバレッジで買収される。高利回り、または「ジャンクボンド」が出回り、ドレクセル・バーナムの「ハイリー・コンフィデント・レター」もあった。それが続いている間は、このディールの先駆者たちは大儲けできたわけだが、市場が高値を付けた一九八九年に行われたUAL・コープのマネジメント・バイアウトの失敗が下落相場の引き金を引いた一方で、インサイダー取引の捜査が表面化したことで、市場の熱狂は一九八〇年代の終わりには鎮静化する。だが、一九九〇年代に起こった業界の水平統合の波のなかで、アービトラージの機会が数多く姿を現し、インターネットバブルでその頂点に達する。ドットコム・バブルがはじけ、二〇〇〇年代初頭に不景気が訪れると、破産申請の有無にかかわらずリストラクチャリングを行う行き詰まった企業が増加する。この混乱のなかで、いまだ資金を豊富に持っていたアービトラージャーたちは利益を上げる方法を見いだした。直近では、金融危機後の経済を特徴づけた異常なまでの低金利下において、いわゆるイベントドリブン戦略が取引の大半を占めるようになった。

以上のような環境を通じて、GAMCOのリスク・アービトラージのチームは、リスクの低いリターンを安定的に生み出すことだけに集中し続けた。また、いかなる理由にせよ、アービトラージャーたちがすべてを流動化させざるを得なくなるような特異な状況を利用すべく警戒を続けていた。一九八七年一〇月の暴落や、一九九八年のLTCM(ロング・ターム・キャピタル・マネジメント)のパニック、または二〇〇八年の巨大な金融危機のさなか、手を広げすぎたアービトラージャーたちがすべてを一時に売却せざるを得なくなると、スプレッドは五〇%、六〇%、さらには一〇〇%のリターンをもたらすほどに拡張するが、そのようなときこそ、手元資金を用いてこれらのスプレッドを取りに行く絶好の機会なのだ。

一方で、ガベリのアービトラージグループは特定の個人や企業を追いかけることを好む。好ましい税制を求める、または単独の資産としてならばだれかが買いそうだ、という理由からどの企業がスピンオフを行う傾向にあるか、またスピンオフされれば節税効果があるのみならず、より高いバリュエーションを得られるといったことを把握するのは有効なのだ。われわれは、デニス・コズロフスキーの騒動後にタイコーを買収し、同社を分割して、個別に売却するという見事な仕事を成し遂げたエドワード・ブリーンのような人物を追いかける。現在、ブリーンはデュポンで同様の魔法を駆使している。われわれはこの手の人物を追いかける、なぜなら彼には実績があるのだ。彼はスピンオフの価値を理解しているのだ。そして、われわれは彼がスピンオフさせた企業にも目を向ける。なぜなら、ある時点でだれかがそれを買いたがることを知っているからだ。

ジョン・マローンは、われわれが追いかける人物のもうひとりの例である。彼は企業を買い集めるだけでなく、実際に買い始める前の段階で、最終的にその資産を買うことが合理的と言える立場にある者はだれかを把握しようとするのだ。マローンは、その昔、当時のAT&Tに最初のケーブルテレビ会社を売却している。そのほんの一年半前には、現在「新しい」AT&Tを経営しているランデール・スティーブンソンにディレクTVを売却していたのである。マローンが現在持っているリバティ・ラテン・アメリカというケーブル会社がまた興味深い。同社はラテンアメリカ全土にケーブルテレビの運営会社を持っているが、やがてある時点で統合されることになるだろう。

このビジネスに五〇年あまり身を置いた今でも、案件から利益を上げるチャンスに朝ベッドから飛び起きることがある。われわれが今日生活する極めて面白い世界においても、やりがいのあるものは常に存在する。もちろん、心配事も常に存在する。本書で幾人かのアービトラージャーが述べているように、彼らはポートフォリオを注意深く構築する必要に迫られている。彼らは、皆がある特定スタイルの取引をしているかどうか、高金利で資金を調達しようとしているかどうか、自分たち、またはほかの者たちがレバレッジをかけすぎていないかどうかに気を配らなければならないのだ。彼らは、ヨーロッパ勢が何をしているか、またはインバージョン(課税逆転)についても気を配らなければならない。そして、現在彼らが心配しているのが、中国に関連した案件である。彼の国を運営している人物がさらに五年または一〇年その任に留まりたいと考えているならば、彼は即座に資金の流出を止めようとするだろうか。または、案件を差し止めるようなことをするだろうか。反対に、アメリカは関税で報復するだろうか。ともかく、『アービトラージの極意』の付録で紹介したリスク・アービトラージの決定木を今になって見直してみても、一九九九年以降で変更すべき点は規制の問題に関する些細なことだけである(最新版は本書の付録1で紹介する)。

では、すべては不確定ながらも、興味深い今の時代において、市場と相関関係にないリターンをどのようにして稼ぐことができるだろうか、そして、それをグローバルに行うことはできるだろうか。アメリカの資産を取得する外国企業の数が限られていた一九六〇年代、一九七〇年代または一九八〇年代初頭とは異なり、現在は市場がグローバルに広がっているのだ。ヨーロッパの国々をまたいだ案件も数多く、世界の資産を買収するアジアの企業も存在する。このような課題もまた面白いものである。ウォーレン・バフェットが自分自身について語っていることでもあるが、知識を積み重ねているのであれば、優れた投資家たるために優れた反射神経を持つ必要などない、ということは私にとって朗報であるし、またほかの者たちにも当てはまることであろう。

一方で、投資家として安心できる領域から抜け出さなければならないこともある。進行するデジタル革命に飛び込み、何か新しいことに取り組まなければならない。変化しなければならないのだ。われわれは自動車部品に関する四一回目の年次会議を開催したが、そこでのテーマは、無人自動車は登場するか、自動車を所有する者はいなくなるのではないか、さらには道路すら必要なくなるのではないか、というものであった。おそらく、近い将来、空飛ぶ自動車が登場し、ドローンのように飛び回ることになるかもしれない。この国のIPO市場を復活させる方法を見つけなければならない理由の一つである。新規株式公開は経済システムには有効なものである。それによって資金が新たなアイデアへと向かうことになるのだ。さて、本題に戻ろう。

ボブ・ディランが『時代は変わる』でノーベル文学賞を受賞したことを喜ばしく思う。ウォール街についても、政治についても、国際関係についても同じである。だが、変化は機会を生み出す。だからこそ、投資家が市場と合併アービトラージの次なる大きなうねりに備える手助けをしてくれたウェリングに感謝しているのだ。

二〇一八年三月

マリオ・J・ガベリ(ガベリ・インベスターズ創業者、会長、CEO兼CIO)

イベントドリブントレード入門 |

ディープバリュー投資入門 |

ブラックエッジ |

40兆円の男たち |

ヘッジファンドの錬金術 |

ページのトップへ

ページのトップへ